앞서 공부한 내용으로 나는 재테크를 미국 ETF(S&P500등)를 통해 할것이라고 결정하였다. 이제 실제로 어떻게 실행에 옮길지 정해야한다. 결론적으로 연금저축+IRP, ISA를 통해 실행할 것이며, 이를 위해 “포메뽀꼬”라는 미국 투자 직장인 제테크 블로그(유투브 다수 출연)를 매우매우 참고하였고 먼저 연금저축펀드와 ISA 에 대해 알아보려고 한다.

목차

1. 연금저축+IRP = 900만원 투자, 최소 118만원 이득

연금저축과 IRP는 세액공제를 통해 최소 13.2%~16.5%이상의 확정된 수익을 주는 매우 좋은 장점을 갖은 상품으로, 연 세액공제 한도 900만원을 투자(개인연금저축계좌 600+IRP 300)시 연소득 5,500만원 이하라면 148만원(16.5%), 연소득 5,500만원 이상이라면 118만원(13/2%)을 투자 수익과 무관하게 세액공제를 받게 된다.

은행이자가 많이 쳐줘야 4%정도인데 세액공제로 13.2%~16.5% 투자수익을 얻을 수 있는데 안 할 이유가 있을까? 게다가 연금펀드 계좌를 통해 발생한 양도(사고파는 소득), 배당 소득은 과세 이연 대상이다. 이말은 연금개시 전 투자기간 중에는 어떤 세금도 따로 발생하지 않는 비과세 혜택이 있다는 것이다. 같은 돈으로 일반계좌에서 주식이나 펀드에 투자했다면 배당소득 세금으로 15.4% 떼어갈것을 안떼간다는 말이다.

“연 900만원 그냥 저축하지말고 연금저축(600 만)+IRP(300만)으로 최소 118만원 벌자..”

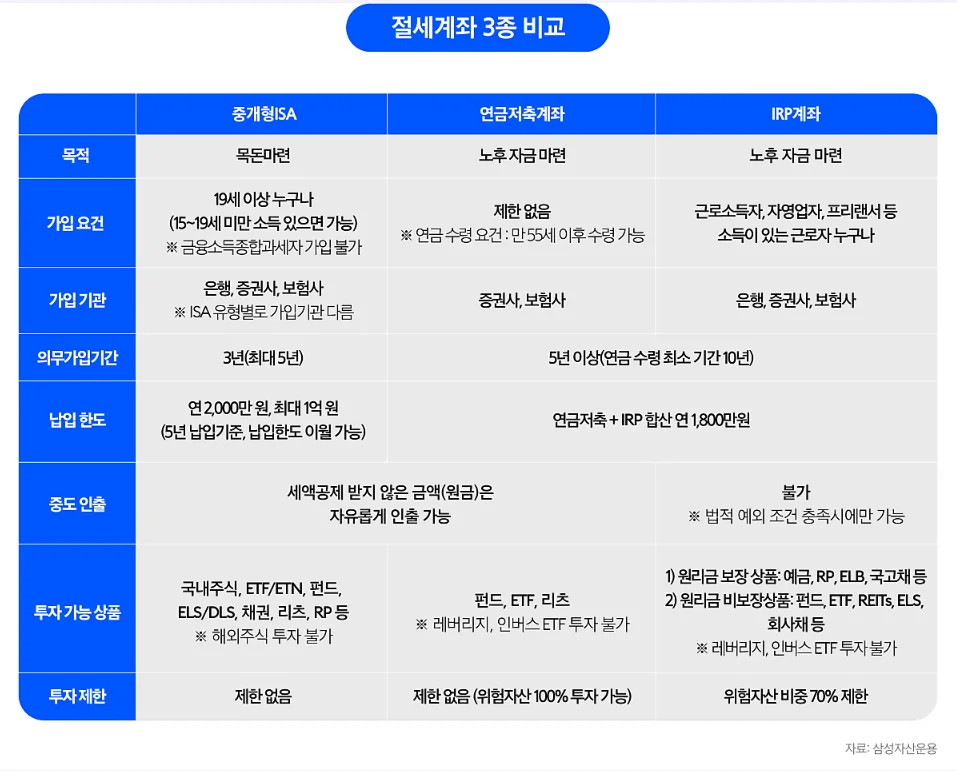

1.1 개인연금저축계좌(=연금저축)와 IRP에 대해서

연금저축과 IRP 모두 노후자금 마련이라는 목적은 동일하고, 위에서 작성했듯이 연금저축 600만원 + IRP300 만원 총 900만원까지는 최소118만원(연소득 5,500만원이상)을 받을수 있다. 차이점은 연금저축은 제한없이 가입이 가능한 반면 IRP(Individual Retirement Pension)는 개인형 퇴직연금으로 소득이 있는 근로자여야 가능하며, 연금저축 계좌는 제한없이 투자가 가능하나 IRP는 위험자산 비중이 70%(=안전자산 30%)라는 조건이 있다. 그런데 이 안전자산/위험자산에는 사실 큰의미는 없지만 알아는 두자.

그리고 계속 합산 900만원까지가 세액공제라고 좋다고 이야기하지만 사실 여유가 된다면 1800만원(연금저축 600+IRP300 +추가로 연금저축 900)까지 하는게 훨씬 좋다. 세액공제는 못받지만 연금저축 계좌에 추가한 900만원은 언제든지 인출이 가능한 장점이 있고 비과세 계좌가 되어 나중에 연금수령을 할때 내야할 세금이 없다.

세액공제를 받은 연금저축 600만원에 대해서는 연금개시때 연 1500만원까지 5.5% 떼고 수령하고 1500만원이상 수령하면 최소 15%를 떼기때문에 무조건 여유자금이 있다면 연금저축에 추가 입금 900만을 하여 연 1800만원의 연금저축(1500)+ IRP(300) 구조를 만드는게 이득이다.

2. ISA는 연금저축 +IRP 납입후 여유되는대로 운영할것

ISA 계좌는 왜 필요할까? 일단 연금저축 + IRP가 최고의 투자 효율계좌이지만 연간 1800(연금저축 1500, IRP 300)이 최대 납입이 가능하기 때문에 그이상의 여유돈으로 투자를 하기 적합하기 때문이다. 그리고 ISA계좌를 만기 3년을 굴리면 연금계좌로 추가 납입을 할수있는 유일한 방법이기 때문이다. ISA자체로도 그냥 주식 계좌보다 세율로 이득인 부분이 있지만 사실 연금저축 계좌에 돈을 더 넣을 방법으로 유일하기 때문인것이다.

ISA 계좌 투자를 하려면 먼저 연금저축 계좌에 600만원 납입하고 IRP에 300만원, 그리고 추가 연금저축에 900만원 납입완납을 하고, 그리고 투자여력이 있을때 ISA에 2000만원(1년 한도) 투자하면 된다. 이 순서가 매우 중요하므로 꼭 기억해야한다. (다음글에 조금더 순서와 계좌 운영 방법에 대해 자세히 다룰 예정)